- Accueil

- À propos

- Pourquoi choisir un courtier en Epargne Assurance & Prévoyance ?

- À propos

- Les différents métiers du conseil financier

- LES ACTEURS FINANCIERS

- Nos solutions et nos prestations.

- 2. Pour les professionnels.

- Apporteur d'affaires, augmenter vos revenus!

- Devenez apporteur d'affaires! simple et rémunérateur

- Nos solutions

- Pour les particuliers

- Placements Epargne

- EPARGNE

- Les rendements 2025 et 2026.

- Assurances pour vous protéger ( prévoyance, santé, et couverture des biens

- Asssurances biens et protection famille

- Nos asssurances liées à l'immobilier

- Assurance emprunteur et GLI

- Pour les professionnels

- Placements épargne et retraite

- Les placements pour les professionnels.

- Assurances prévoyance et protection des dirigeants ,

- Pro: Iard, prévoyance et Santé.

- Bâtiment

- Phase. 1 comprendre le marché

- Nos partenariats stratégiques et accès privilégié :

- Nos partenaires banque/assurance, les accès à leur plateforme interne.

- Phase. 1 comprendre le marché

- 1. Vos problèmatiques MAJEURES rencontrées en rendez-vous.

- P

- P

- L'INFLATION

- Les rendements détenus.

- Un peu de MATHS.

- Les chiffres qui parlent enfin d'eux mêmes!

- Est-ce obligatoire ?

- Et sur sur les versements réguliers ? l'érosion silencieuse.

- 7 : LES SUCCESSIONS/ HERITAGE

- Au bout du bout, les frais de Notaire + les droits de sucession !

- Les droits de succession/héritage.

- Phase. 1 comprendre le marché

- Tableau 1: Le patrimoine des français.

- Le Patrimoine détaillé : répartition, montants et justification des actifs

- Tableau 2: Fiscalité des placements financier et immobilier

- Pour maîtriser ses choix.

- Tableau 3: Placements financiers/immobilier

- ?

- Tableau 4: Bourse action France indice CAC 40

- Evolution du marché des actions Françaises CAC 40.

- Tableau 5: Bourse actions les npuvelles technologies Etats Unis nasdaq composite

- les nouvelles technologies: évolution du Nasdaq composite,

- Tableau 6: l'Immobilier

- Evolution du prix moyen du m2 (hors Paris)

- Tableau 7: Performances comparatives actions/immobilier et inflation

- Comparaison action/immobilier et inflation.

- Tableau 8: L'Impact des Choix de Placement sur le Coût Total de la SUCCESSION.

- ⚖️ Analyse comparative d'investissement: cas A en assurance vie et cas B en immobilier

- Tableau 9: Plan d'Allocation d'Actifs : Avant et Après Conseil

- Plan d'allocation d'actifs : avant et après conseil

- Témoignages de quelques clients

- Contact

- L'expérience, les certifications professionnelles du Président Daniel CADIOU.

- QUI SOMMES NOUS?

- Page de Contenu

- Mentions légales et informations réglementaires IAS

- Blog

- Les placements pour les professionnels.

- CAPITAL

- Accueil

- Les placements pour les professionnels.

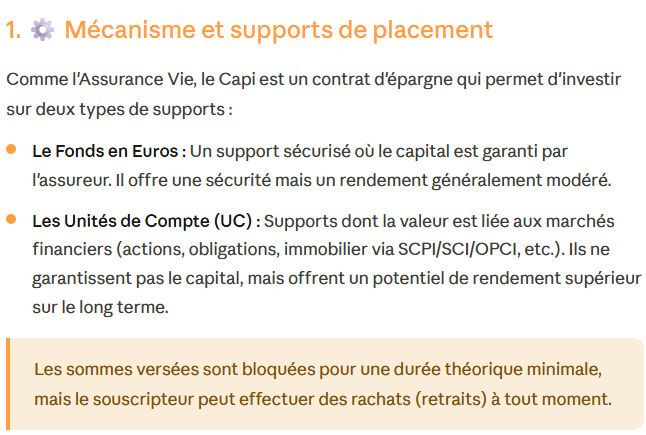

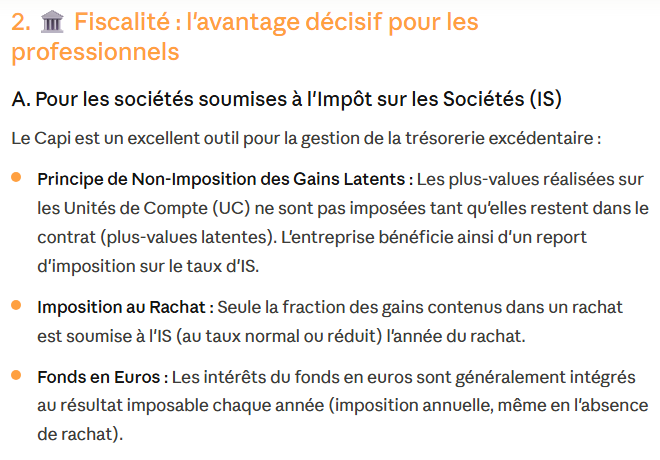

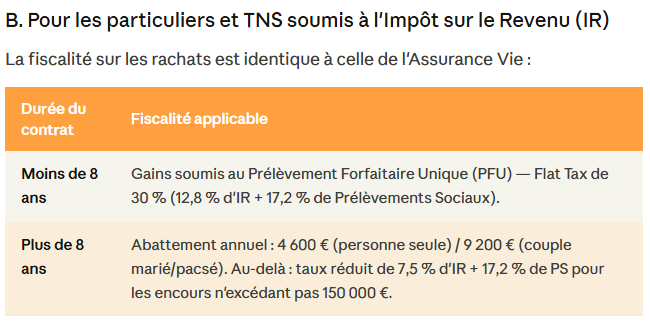

- . Le contrat de capitalisation

25 Dec